En lien avec les avancées scientifiques, de plus en plus d’outils technologiques sont mis à la disposition des banques. Qu’ils visent à améliorer la sécurisation des paiements, faciliter les opérations bancaires ou encore réduire les coûts, nombreux sont les dispositifs susceptibles de faire partie intégrante de la banque de demain.

Vers des paiements toujours plus sécurisés.

Au vu d’un nombre croissant des paiements en ligne, la sécurisation des données bancaires se doit d’être renforcée. Et nombreux sont les acteurs des technologies bancaires à investir sur ce segment. La vérification d’authentification par l’envoi d’un code par SMS afin de valider un paiement en ligne semble dépassée. Ces acteurs misent davantage sur la biométrie (ndlr : l’identification des individus grâce à leurs caractéristiques biologiques) en suggérant l’authentification par reconnaissance faciale. Pour parfaire cette technique, le selfie vidéo est mis à l’honneur. Son concepteur semble d’ailleurs avoir pensé à tout : l’intéressé doit cligner des yeux devant l’écran de son Smartphone s’il veut pouvoir valider son paiement. Un système identique à celui de la fonctionnalité MasterCard Identity Check, récemment développée en Europe par le géant du système de paiement, MasterCard. Jusqu’alors utilisé dans la sécurité militaire, ce système vise à éviter les fraudes, qui consisteraient à utiliser de simples photos de la personne titulaire du compte bancaire. Une technologie basée sur le procédé du machine-learning, c’est-à-dire un processus qui se sert de l’Intelligence Artificielle pour doter le dispositif d’un système d’apprentissage.

Entre reconnaissance vocale et digital.

Plus connues du grand public, la reconnaissance vocale et l’empreinte digitale peuvent également servir de moyens de sécurisation des paiements. Avant de procéder au paiement en ligne, un dispositif d’appel, visant à s’authentifier, peut être mis en place. Pour le paiement sans contact, des capteurs Touch ID, accompagnés d’un numéro de compte unique généré par votre carte bancaire, ont également été créés dans l’optique de limiter les fraudes. Il suffit à l’utilisateur d’approcher son Smartphone du terminal sans contact et de valider le paiement grâce à son empreinte digitale, détectée par le capteur du téléphone. Un autre moyen de sécuriser les paiements repose sur le cryptogramme dynamique. Cette solution intelligente consiste à substituer l’actuel code à trois chiffres, situés au dos de la carte bancaire, par un petit écran. Ce dernier est alors régulièrement remplacé afin de diminuer le risque de fraude à la carte bancaire.

L’Intelligence Artificielle au service de la clientèle.

Plus ou moins visible, l’Intelligence Artificielle (IA) est déjà présente au sein de notre quotidien et ce phénomène ne fait que s’accentuer. Qui n’a jamais reçu un e-mail automatique en provenance de la messagerie électronique de son conseiller bancaire ? Qu’il soit question d’une simple prise de rendez-vous ou bien d’une modification de ses coordonnées bancaires, elle est bel et bien là, parfois même sans que nous nous en rendions compte. Récemment, des outils permettant de traiter le langage nature et de réagir en fonction des réactions de l’utilisateur ont d’ailleurs vu le jour. Ces technologies visent à accompagner le client en le rendant plus autonome. Grâce au processus d’optimisation des données collectées, l’idée est de regrouper un maximum d’informations sur le client dont il est question pour ensuite tenter d’anticiper ses besoins. Malgré l’automatisation des réponses, le fait de valider et de les envoyer au client concerné reste toutefois à la charge du conseiller.

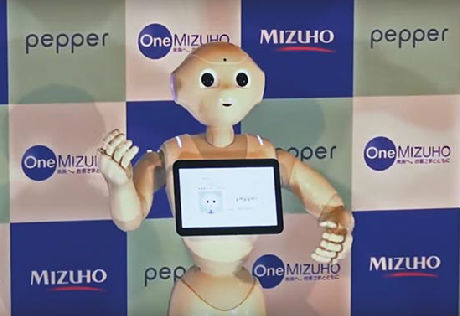

Des robots-banquiers, une réalité.

Connus sous l’appellation d’agents conversationnels ou chatbots, ce type de technologies peut prendre part à de réelles conversations. Un réseau de neurones artificielles, implanté dans le dispositif, leur confère la possibilité de dialoguer avec différents utilisateurs sur des sujets relativement précis. D’autres solutions telles que le recours à la reconnaissance vocale pour transmettre un appel au conseiller concerné feraient également partie de ces nouvelles technologies robotisées. Certains établissements bancaires sont même pourvus de « robots-banquiers ». Des banques japonaises comme Mizuho proposent déjà à leurs clients ce type de technologies. Ils ne permettent pour l’instant que de délivrer de simples conseils ou bien des jeux pour les enfants accompagnant leurs parents. Ces robots seraient toutefois amenés à se développer pour devenir plus « intelligents ».

Le Blockchain pour remplacer les banques ?

Peu de temps après la crise économique de 2008, le Bitcoin, ou monnaie virtuelle, a vu le jour. Née l’idée du Blockchain. Cette technologie de stockage et de transmission d’informations, transparentes et sécurisées, pourrait bien remplacer les banques actuelles. Le Blockchain ne nécessite en effet aucun organe central de contrôle et rend possible les transactions avec le Bitcoin. Au lieu d’être stocké chez un seul intermédiaire, le système permet l’ouverture de données hébergées sur un serveur à plein d’ordinateurs. Et ces derniers gardant une trace des échanges effectués. Lorsqu’un individu effectue une transaction d’un point A à un point B, celle-ci est, en quelque sorte, regroupée au sein d’un bloc. à l’aide de moyens techniques cryptographiques, les différents nœuds du réseau valident le bloc en question. Ce dernier est alors ajouté à la chaîne de blocs existante, d’où le nom de Blockchain, et à laquelle les utilisateurs ont accès. Enfin, le point B reçoit la transaction en provenance du point A. Autrement dit, il s’agit d’un moyen d’effectuer une transaction financière sans avoir besoin de passer par un quelconque établissement bancaire. Les avantages s’avèrent d’ailleurs multiples. Le nombre d’intermédiaires nécessaires aux transactions étant réduit, le coût inhérent s’en voit diminué. Ce système réduirait également les risques de piratage car les règles internes ne peuvent, en principe, pas être modifiées.

La fin des agences physiques ?

Et si demain disparaissaient les agences physiques pour finalement laisser la place à celles virtuelles. L’époque où vous prendriez rendez-vous avec votre banquier pour discuter de l’état de votre compte bancaire serait révolue. Désormais, ce serait par le biais d’un système de discussion instantanée que vous procéderez, ou encore, en discutant avec un conseiller robot. La machine prendrait alors le pas sur l’Homme dans ce domaine. Mais alors, ne serait-ce pas là un paradoxe que de supprimer des postes dans un contexte de crise et où le volume de la population mondiale serait amené à augmenter d’ici les prochaines années ?

source: http://www.dynamique-mag.com/article/ressemblera-banquedemain.9444